Notre maison brûle et nous, nous passons notre temps à mesurer notre impact environnemental. Dans toutes les organisations, publiques comme privés, « ce qui ne se mesure pas, ne s’améliore pas ». La mise en place de démarches pour lutter contre le changement climatique passe donc par la mise en place de systèmes et d’indicateurs dédiés.

Certes, ces systèmes sont utiles pour structurer les démarches de développement durable et assurer leur réussite mesurable. Mais est-il bien pertinent de dédier autant d’efforts à mesurer la distance qui nous rapproche du mur ? Pour mieux les dépasser, il convient de connaître les limites de ces indicateurs et outils de suivi de la lutte contre le changement climatique.

Pour la majeure partie des organisations publiques comme privées, c’est un sujet brûlant pour répondre aux nouvelles obligations règlementaires liées au Green Deal et aux déclinaisons des COP successives ? Les objectifs de l’accord de Paris a été décliné en objectifs mesurables, en premier lieu les objectifs de réduction des émissions de gaz à effet de serre (GES). Ceux-ci ont été déclinés au sein des pays signataires, et de l’Europe, à travers des cadres législatifs, réglementaires et normatifs.

Faire le bilan de ses émissions de gaz à effet de serre est ainsi obligatoire en France pour toute entreprise privée de plus de 500 salariés et pour la plupart des organisations publiques. Pour répondre à ces obligations en matière de climat et de développement durable – comme pour organiser les démarches spontanées – ont été mis en place de multiplies outils et systèmes de management pour éclairer les décideurs (entreprises, organisations publiques, financeurs, mais aussi politiques).

A l’échelle de l’organisation, il s’agit de réduire la complexité du problème et de sa gestion afin de réussir à se coordonner entre parties-prenantes à l’interne (achats, opérations, finance, vente, direction générale…) et à l’externe (fournisseurs, pouvoirs publics, clients, investisseurs).

Or, si ces systèmes, outils et indicateurs de RSE ont le mérite d’inciter à mettre en œuvre des démarches plus responsables, à maturité, ils présentent une face obscure. Au lieu de servir pleinement leur objectif, ils peuvent poser de nouveaux problèmes ou détourner l’attention d’aspects moins visibles du problème mais tout aussi importants.

Les effets indésirables de l’empreinte carbone

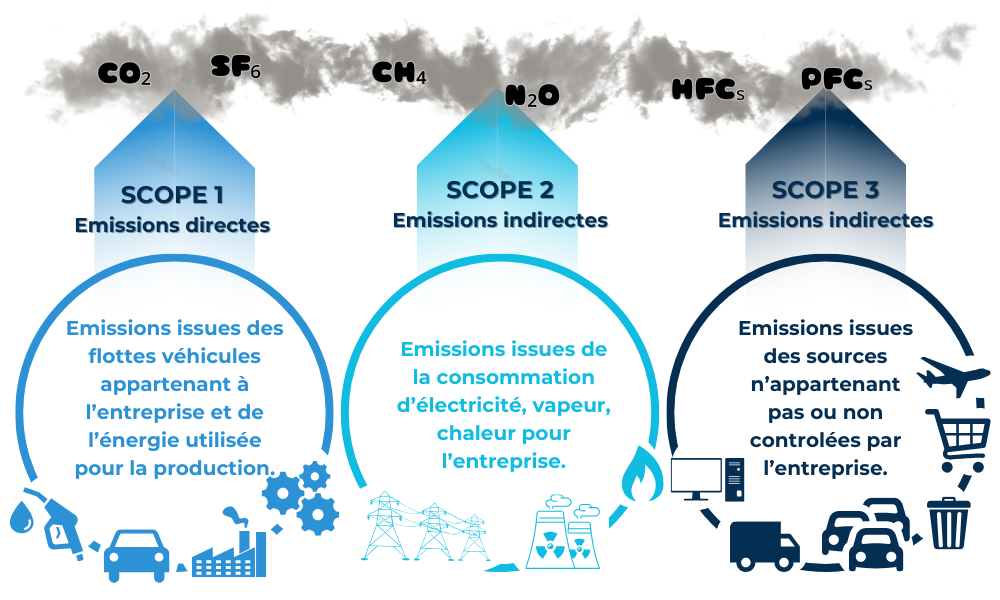

A cette échelle, l’indicateur environnemental le plus utilisé est celui de l’empreinte carbone, qui procède d’une démarche d’identification des différentes sources d’émissions de gaz à effet de serre au sein d’une organisation afin de les mesurer et les réduire.

Son calcul s’appuie sur la mesure des sources d’émission en trois périmètres :

Le scope 1 correspond aux émissions directes liées à la production du produit/service délivré par l’organisation.

Le scope 2 aux émissions indirectes liées aux consommations d’énergie nécessaire à cette production.

Enfin, le scope 3 regroupe toutes les autres émissions indirectes qui sont liées à toutes les autres étapes du cycle de vie du produit/service, en amont comme en aval de l’organisation.

Le bilan carbone des services achats en entreprise illustre bien ce phénomène : toute la partie amont du scope 3 correspond aux émissions des fournisseurs et des circuits d’approvisionnement, qui tombe naturellement dans l’escarcelle du service achats. Des reportings carbone sont ainsi mis en place avec les fournisseurs, voire avec les fournisseurs des fournisseurs.

Si la classification en trois scopes a l’avantage de la simplicité, elle a l’inconvénient de compartimenter les problèmes – et donc des périmètres d’action de chacun.

Au risque de passer à côté d’autres sources d’émissions transverses. Car les achats ont un rôle à jouer dans les choix des fournisseurs, des matériaux, des cahiers des charges de conception, des modes de fabrications… Ils ont donc un impact sur l’ensemble des scopes 1 et 2, mais aussi sur l’aval du scope 3, soit l’usage et la fin de vie du produit ou du service fourni.

Or, notre acheteur, en limitant son périmètre de responsabilité à la gestion de l’empreinte carbone des fournisseurs, aura tendance à ne pas considérer l’empreinte carbone totale de son achat – et en regard, ses clients internes (production, marketing, logistique, SI…) auront également tendance à faire de même.

En ne considérant pas la dimension systémique de toute question environnementale et climatique, le manager aura donc tendance à reporter ses responsabilités sur d’autres acteurs. Chacun se focalise sur « sa » partie, quantifie « ses » émissions, et favorise son optimum local sans adresser globalement la problématique.

Cette attitude peut par exemple conduire à chercher à réduire l’empreinte carbone des véhicules thermiques d’une entreprise, plutôt que de passer au vélo, car ce serait augmenter l’empreinte carbone de la catégorie achats.

Un manque d’indicateurs communs

Dans les grandes organisations – services publics, entreprises mais aussi filières industrielles – il faut pouvoir partager des indicateurs communs. Mais aujourd’hui, les données manquent. Selon le baromètre ESG et directions achats 2022 et le baromètre des achats responsables 2023, c’est le premier frein au développement de la RSE dans le service achats. 70 % des directions achats estiment ne pas disposer de données RSE suffisantes sur leurs marchés et fournisseurs.

A l’échelle globale, des indicateurs communs pour adresser le développement durable n’existent pas. Dans son rapport sur la stabilité financière de 2021 le Fond monétaire international (FMI) rapportait le manque d’une taxonomie globalement acceptée. Résultats : les notations RSE varient considérablement au sein des six grandes agences d’évaluation.

Dans les relations entre organisations (qu’elles soient privées ou publiques), la situation est la même. Dans une même filière, un client et un fournisseur n’évaluent pas de la même manière leur bilan carbone, car chacun a ses propres besoins de consolidation en interne, avec peu de référentiels communs pour les transposer à l’externe.

Un optimum local peut être trouvé en adoptant des outils de mesure à large spectre qui s’adressent à de nombreuses organisations. Toutes les organisations qui sont gérées par l’outil ont un référentiel commun. Au sein de cet ensemble, la mesure doit être homogène.

Mais il suffira qu’une seule de ces organisations appartienne à un autre ensemble qui fasse appel à un autre outil ou référentiel, voire à plusieurs d’entre-eux – un fournisseur qui travaillerait dans plusieurs filières, par exemple l’automobile et l’aéronautique – avec des clients privés et publics, de tailles et nationalités diverses… et il faudra à nouveau multiplier les évaluations pour s’adapter à chacun de ses clients.

Deux options pour l’organisation : ne conserver que des clients faisant appel au même outil, au même référentiel, ou alors admettre que les données remontées soient systématiquement faussées, comme c’est le cas pour les audits d’usine qui peuvent être faux à hauteur de plus de 50 % dans les secteurs des jouets, des articles ménagers ou des bijoux.

Des systèmes parfois contre-productifs

Les normes, systèmes de gestion et labels relatifs à la RSE ont un avantage indéniable en termes marketing et commerciaux. Ils contribuent également à structurer voire à lancer des démarches RSE dans tous les types d’organisation et dans toutes les fonctions. Ils facilitent également la constitution de preuves de conformité aux regards des lois et règlements relatifs à la RSE.

Mais leur impact réel sur la RSE peut être questionné. Pour autant la mise en place de labels ou de systèmes de gestion environnementaux, par exemple l’application de la norme ISO14001, n’aura pas toujours d’effet – voire un effet négatif – sur la performance environnementale. En effet, ils ont tendance à générer des rigidités opérationnelles dont les effets négatifs surpassent les bénéfices.

C’est un phénomène bien connu de la recherche en management : les systèmes de suivi sont rapidement dévoyés, la standardisation vient limiter la créativité et les initiatives des individus. Il est bien plus facile d’évaluer ce que l’on peut mesurer, et « lorsqu’une mesure devient un objectif, elle cesse d’être une bonne mesure ». L’atteinte des objectifs chiffrés, les cases cochées deviennent plus importantes que la réalité qu’ils sont censés décrire.

Les intérêts individuels et collectifs de l’organisation sont d’abord de répondre à la norme. Il ne s’agit pas tant de greenwashing que de comportements humains. Les systèmes de management induisent automatiquement des automatismes de décision et de comportements qui peuvent être contre-productifs.

Et cela sans compter que tout ce qui ne rentre pas dans le cadre de la norme, du système de management est autorisé.

Un espoir, des managers engagés

Mais le tableau n’est peut-être pas si noir. La connaissance des limites des systèmes et indicateurs actuels ou futurs doit au contraire permettre une vigilance accrue : ce ne sont que des outils qui doivent nous servir, et non pas l’inverse.

Les systèmes de gestion peuvent être considérés comme des points de passage pour lancer une dynamique collective. Ils doivent évoluer constamment pour accompagner la maturité de l’organisation face aux défis environnementaux. Ils permettent de mettre en mouvement, mais pas de passer à l’échelle. Cela demande ici un changement fort pour la plupart des organisations.

Le problème posé à l’occasion des COP sur le climat est le même : il ne faut pas s’enfermer dans la mesure. Car il s’agit d’être moins concentré sur les objectifs mesurables à atteindre, et davantage sur les contributions que l’on peut apporter. Les objectifs de neutralité carbone doivent rester des outils au service de la lutte contre le réchauffement climatique, au risque de pouvoir être dévoyé, au niveau des États comme au niveau des entreprises.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.